|

| ФЛРР·ЦОц |

|

µ±З°О»ЦГЈє

µ±З°О»ЦГЈє

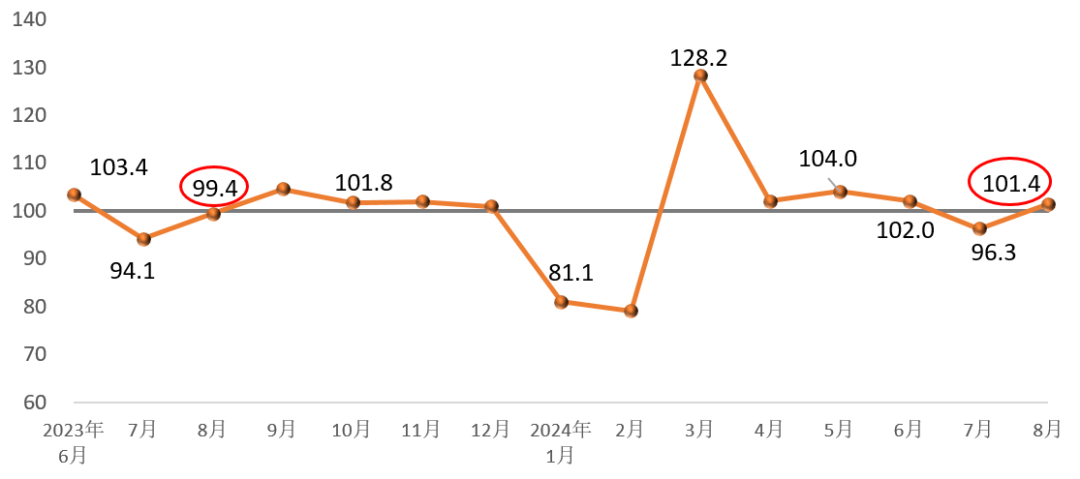

2024Дк8ФВ·ЭЈ¬ЅЁЦюІДБП№¤Тµѕ°ЖшЦёКэОЄ101.4µгЈ¬»·±И7ФВ·Э»ШЙэ5.1µгЈ¬±ИЙПДкН¬ФВёЯ2.0µгЈ¬ёЯУЪБЩЅзµгЈ¬»ШЙэЦБѕ°ЖшЗшјдЈ¬РРТµѕјГФЛРРµНО»РЎ·щ»ШёґЎЈ

Нј ЅЁ ЦюІДБП№¤ТµФВ¶Иѕ°ЖшЦёКэ

№©ёшІаЈ¬8ФВ·ЭЈ¬ЅЁЦюІДБП№¤ТµјЫёсЦёКэµНУЪБЩЅзµгЎўЙъІъЦёКэёЯУЪБЩЅзµгЎЈЖдЦРЈ¬ЅЁЦюІДБП№¤ТµјЫёсЦёКэ99.2µгЈ¬±ИЙПФВ»ШВд0.6µгЈ»ЅЁЦюІДБП№¤ТµЙъІъЦёКэ102.2µгЈ¬±ИЙПФВ»ШЙэ5.6µгЎЈЧЬМеЙПЈ¬ЅЁІДІъЖ·јЫёсµНО»ІЁ¶ЇЈ¬ЅЁІДЙъІъ±ИЙПФВјУїмЎЈ РиЗуІаЈ¬ЅЁІДН¶ЧКРиЗуЦёКэЎў№¤ТµПы·СЦёКэЎў№ъјКГіТЧЦёКэѕщёЯУЪБЩЅзµгЎЈЖдЦРЈ¬ЅЁІДН¶ЧКРиЗуЦёКэ101.4µгЈ¬±ИЙПФВ»ШЙэ6.4µгЈ¬ЅЁЦюКРіЎРиЗу»ЦёґЈ»ЅЁІДІъЖ·№¤ТµПы·СЦёКэ101.7µгЈ¬±ИЙПФВ»ШЙэ1.8µгЈ¬ЅЁІДІъТµБґЙППВУОПа№ШЦЖФмТµРиЗу±ЈіЦОИ¶ЁЈ»ЅЁІД№ъјКГіТЧЦёКэ100.8µгЈ¬±ИЙПФВ»ШЙэ2.9µгЈ¬ЅЁІДЅшіцїЪГіТЧРЎ·щ»ШЙэЎЈЧЬМеЙПЈ¬8ФВ·ЭЅЁІДКРіЎРиЗу±ИЙПФВУРЛщ»ШёґЎЈ

MPIУ°ПмТтЛШ·ЦОцј°Ф¤ѕЇ ЅЁЦюІДБПЙъІъјУїмЎЈ8ФВ·ЭЈ¬ЛжЧЕёЯОВЎўЅµУкµИЖшєтРФТтЛШјхИхЈ¬ЅЁЦюКРіЎРиЗу»ШЙэЈ¬ЅЁІДЙъІъ±И7ФВ·ЭјУїмЎЈЛ®ДаЎў»мДэНБУлЛ®ДаЦЖЖ·ЎўЗЅМеІДБПЎўКЇ»ТКЇёаЎўёфИИ±ЈОВІДБПЎўЅЁЦюУГКЇЎўЅЁЦюјјКхІЈБ§ЎўЅЁЦюОАЙъМХґЙЎў·ЗЅрКф№¤ТµµИ9ёцЧУРРТµЙъІъЦёКэО»УЪѕ°ЖшЗшјдЈ¬±ИЙПФВФцјУ7ёцРРТµЎЈЖуТµ¶ФКРіЎРиЗуіКПЦФці¤Ф¤ЖЪЎЈ ІъЖ·јЫёсРЎ·щПВЅµЎЈ8ФВ·ЭЈ¬ФЪЅЁІДёчЧУРРТµЦРЈ¬»мДэНБУлЛ®ДаЦЖЖ·Ўў·АЛ®ЅЁЦюІДБПЎўёфИИ±ЈОВІДБПЎўЅЁЦюУГКЇ4ёцРРТµІъЖ·јЫёс»·±ИКФМЅРФЙПХЗЈ¬ЖдЛыРРТµРЎ·щПВЅµЈ¬ЅЁІДРРТµ№©ґуУЪЗуµД№ШПµОґіцПЦГчПФёДЙЖЈ¬ИФјДПЈНыУЪєуРшКРіЎ»ЦёґЎЈ РРТµФЛРРЙПМЅЗйРчГчПФЈ¬µ«ИФґжФЪІ»И·¶ЁРФТтЛШЎЈ8ФВТФАґЈ¬КРіЎ№©Ри№ШПµ±ЯјКРЮёґЗчКЖСУРшЎЈЛжЧЕРиЗуКРіЎµНО»»ШёґЈ¬ЦШµгЖуТµ·ў»хВКРЎ·щ»ШЙэЈ¬ЖуТµЙъІъѕУЄЙПМЅЗйРчГчПФЎЈЅсДкТФАґЅµЛ®Ж«¶аЈ¬Ії·ЦєйАФФЦє¦СПЦШµШЗшПа№Ш»щґЎЙиК©ёДЙЖЅ«РОіЙѕЦІїРиЗуЎЈµ«ГєМїЎўУНЖшµИТЄЛШјЫёсИФФЪёЯО»ІЁ¶ЇЈ¬ЅЁЦюБмУтКРіЎФ¤ЖЪЖ«ИхЈ¬ЅЁІДРРТµѕјГФЛРР»ЦёґИФИ»іРС№ЎЈ

ёЅЧўЈє

1. ЅЁЦюІДБП№¤Тµѕ°ЖшЦёКэЈЁMPIЈ©ЦчТЄјаІвЅЁЦюІДБП№¤ТµФЛРРЗчКЖЈ¬ѕЯУРЅПЗїµДФ¤ІвЎўФ¤ѕЇЧчУГЎЈMPIёЯУЪ100К±Ј¬±нГчЅЁЦюІДБП№¤ТµФЛРРґ¦УЪѕ°ЖшЗшјдЈ¬MPIµНУЪ100К±Ј¬±нГчЅЁЦюІДБП№¤ТµФЛРРґ¦УЪ·Зѕ°ЖшЗшјдЎЈ

2. ЅЁЦюІДБП№¤Тµѕ°ЖшЦёКэЈЁMPIЈ©ґУ№©ёшІаєНРиЗуІа¶ФЅЁЦюІДБП№¤ТµФЛРРЗчКЖЅшРРЕР¶ПЎЈ№©ёшІа·ЦОЄјЫёсЦёКэєНЙъІъЦёКэЈ¬РиЗуІаёщѕЭРиЗуБмУт¶ФЅЁЦюІДБП№¤ТµКµјКУ°ПмЈ¬·ЦОЄН¶ЧКРиЗуЦёКэЎў№¤ТµПы·СЦёКэєНЅЁІД№ъјКГіТЧЦёКэЎЈ

3. ЅЁЦюІДБП№¤ТµјЫёсЦёКэЈ¬·ґУіЅЁЦюІДБП№¤Тµіці§јЫёс±д»ЇЗчКЖЎЈіці§јЫёсІ»°ьАЁЅЁЦюІДБПІъЖ·БчНЁ№эіМЦРІъЙъµД·СУГЎўІъЖ·АыИуєНЛ°·СµИЎЈіці§јЫёсІ»Н¬УЪКРіЎјЫёсЈ¬БЅХЯ±д¶Ї»бП໥ӰПмЈ¬ґжФЪК±ЦНЈ¬ФЪДіТ»К±јд¶ОДЪУРїЙДЬ»біцПЦ±д»ЇЗчКЖІ»Т»ЦВµДЗйїцЎЈ

4. ЅЁЦюІДБП№¤ТµЙъІъЦёКэЈ¬·ґУіЅЁЦюІДБП№¤ТµЙъІъµД±д»ЇЗчКЖЈ¬І»°ьє¬јЫёс±д¶ЇТтЛШЎЈ

5. Н¶ЧКРиЗуЦёКэЈ¬·ґУіУлЅЁЦюІДБППа№ШµДН¶ЧККРіЎРиЗу±д»ЇЗчКЖЎЈ

6. №¤ТµПы·СЦёКэ·ґУіУлЅЁЦюІДБППа№ШµД№¤ТµПы·СРиЗу±д»ЇЗчКЖЎЈ№¤ТµПы·СЈ¬јИ°ьАЁЅЁЦюІДБП№¤ТµДЪІїІъТµјдµДПы·СЈ¬ТІ°ьАЁПВУОІъТµ¶ФЅЁЦюІДБПІъЖ·µДПы·СЎЈ

7. ЅЁІД№ъјКГіТЧЦёКэ·ґУіЅЁЦюІДБП№ъјКГіТЧ±д»ЇЗчКЖЈ¬ЦчТЄУЙЅЁЦюОАЙъМХґЙЎўЅЁЦюјјКхІЈБ§ЎўЅЁЦюУГКЇЎўІЈБ§ПЛО¬ј°ёґєПІДБПЎў·ЗЅрКфїуµИРРТµіцїЪЦёКэ№№іЙЎЈ

АґФґЈєЦР№ъЅЁЦюІДБПБЄєП»б

|

||||||||

|

||||||||

| ЙПТ»ЖЄЈє2024Дк6ФВЅЁЦюІДБПРРТµФЛРРЗйїцјт±Ё

ПВТ»ЖЄЈєјт±Ё | 2024Дк7ФВЅЁЦюІДБПРРТµФЛРРЗйїц |