|

| 运行分析 |

|

当前位置:

当前位置:

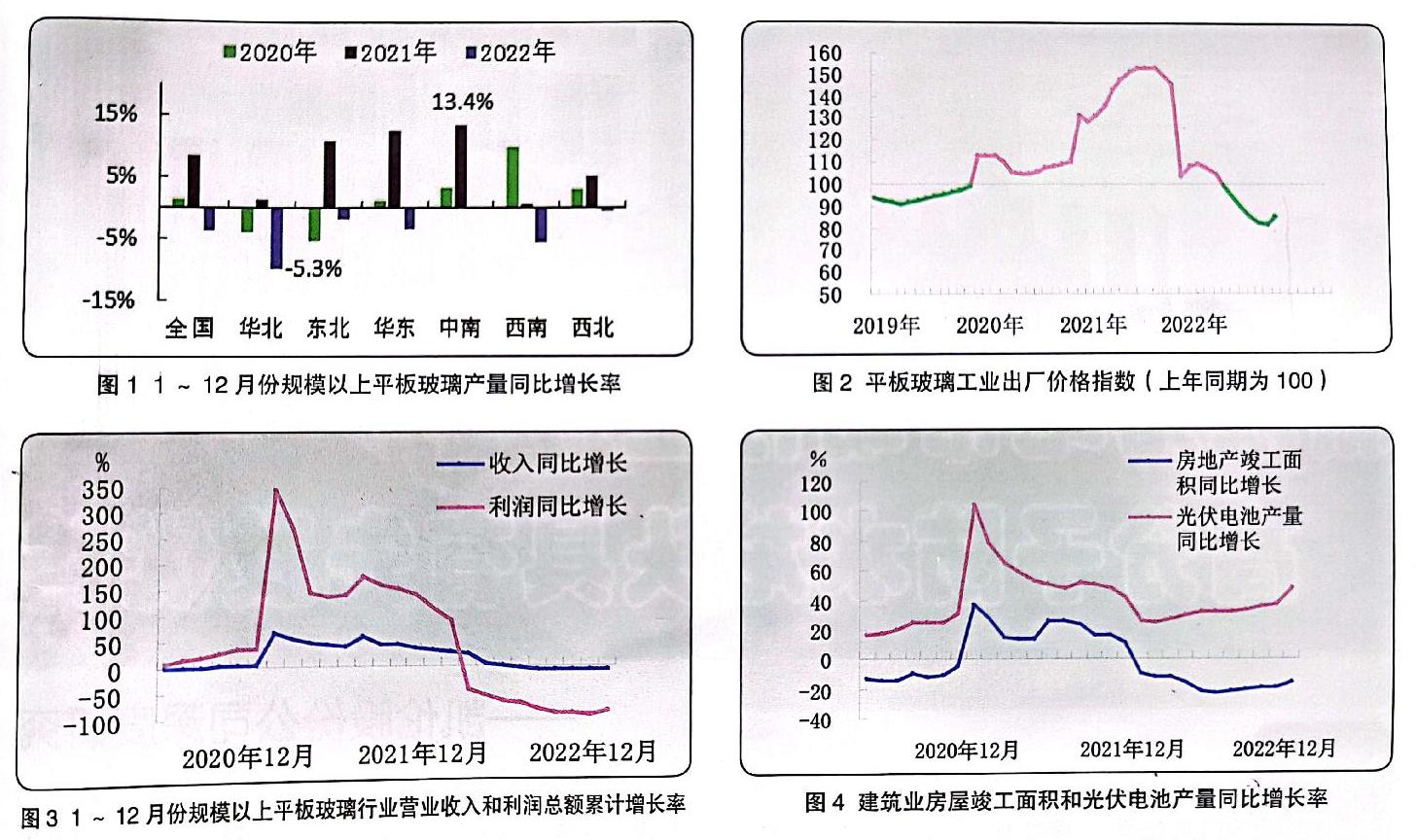

2022年12月份,受新冠疫情防控形势变化、房地产市场持续下行导致平板玻璃市场需求不足等因素影响,平板玻璃生产同比下降,价格有所回升。1~12月份,平板玻璃行业效益同比下降,总体平板玻璃市场需求减弱,光伏产业等工业领域市场需求仍保持增长态势。 生产:据国家统计局数据,2022年1~12月份,全国规模以上企业平板玻璃产量约10.1亿重量箱,同比下降3.7%。除港澳台地区外,全国有12个省区市平板玻璃产量同比增长,17个地区同比下降,2个地区无平板玻璃产量。涨幅最大的为海南和江苏;下降幅度最大的为云南,同比下降超25%。12月当月,平板玻璃产量同比下降6.3%,下降最大的为贵州。 从主要区域看,12月份,全国区域内平板玻璃产量均下降。其中,华北地区平板玻璃产量降幅最小,同比下降4.6%;西北地区下降31.7%,降幅最大。1~12月份,仅中南地区平板玻璃产量同比增长,其余地区全部下降,降幅最大的为华北地区,下降9.9%。 价格:2022年12月份平板玻璃出厂价格指数85.1(2020年12月为100),环比增长0.9%,比上年同月下降21.5%,1~12月份平均出厂价格同比下降19.0%,价格处于下降区间。 效益:2022年1~12月份,受价格持续下滑、成本上涨等因素影响,平板玻璃行业经济效益情况继续下行,主要经济效益指标降幅较大。规模以上平板玻璃企业营业收入同比下降8.0%,利润总额同比下降90.2%,销售利润率比上年同期减少18.7%。 市场:2022年1~12月份,受疫情防控政策变化、房地产投资持续减少等因素影响,平板玻璃市场需求仍不理想。房地产开发企业房屋竣工面积同比下降15.0%,降幅环比缩小,房地产行业对玻璃企业生产的正面支撑拉动作用减弱。 下游有关产品生产方面,2022年1~12月份,汽车产量累计生产2747.6万辆,同比增长3.4%;光伏电池产量34364.2万千瓦,同比增长47.8%,光伏产业的拉动作用增强;手机、集成电路等相关产品产量下降。工业领域,平板玻璃产品需求总体稳定,光伏产业支撑作用依旧明显。

|

||||||||

|

||||||||

| 上一篇:全国水泥价格今年首现回升,国内市场需求缓慢恢复

下一篇:2022年1-12月份水泥行业运行情况 |