|

| ‘Υ––Ζ÷Έω |

|

Β±«ΑΈΜ÷ΟΘΚ

Β±«ΑΈΜ÷ΟΘΚ

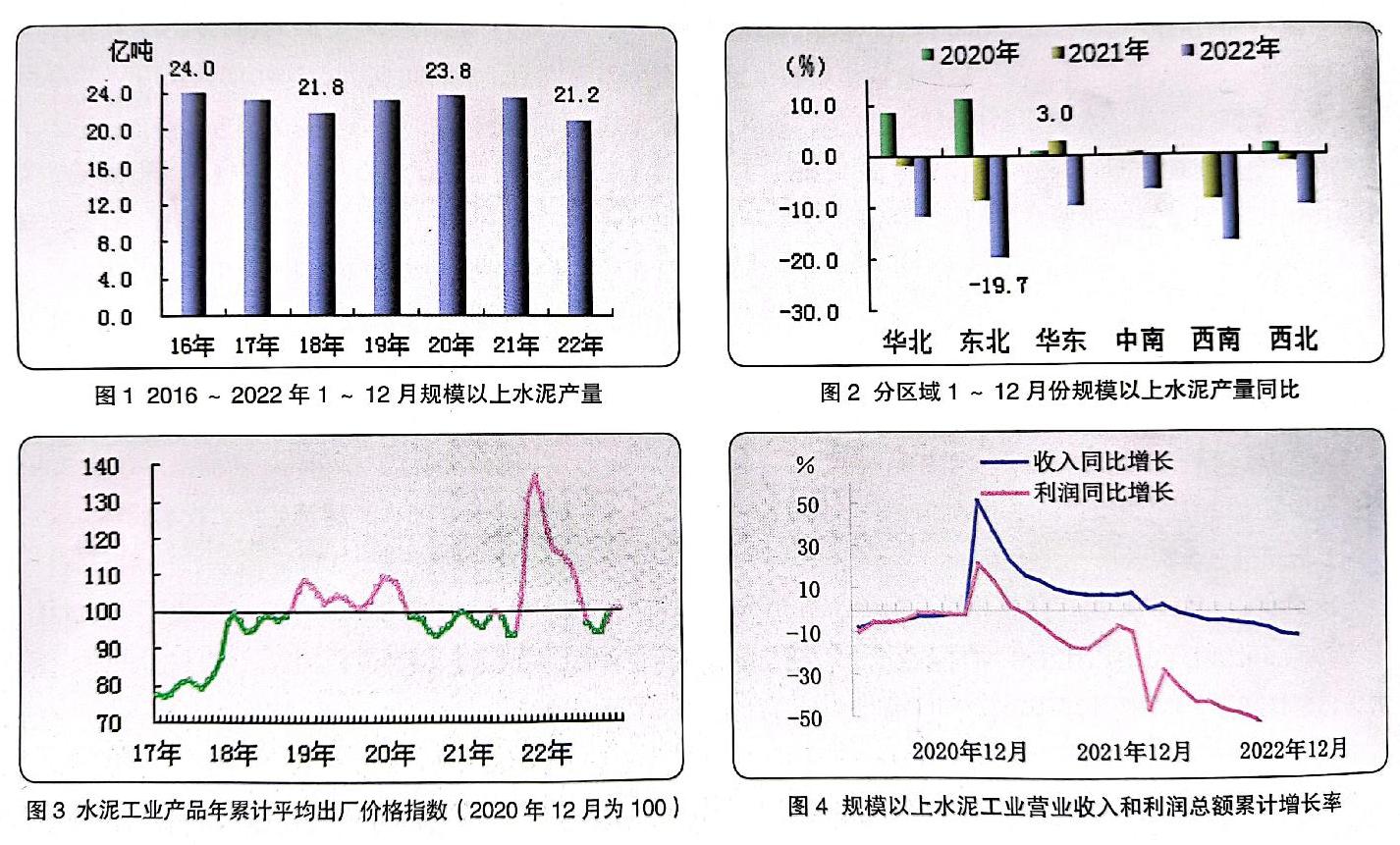

2022Ρξ12‘¬ΖίΘ§ ή–¬ΙΎ“Ώ«ιΖάΩΊ–Έ Τ±δΜ·ΓΔΖΩΒΊ≤ζΒ»–η«σ≤ΜΉψΘ§“‘ΦΑ¥μΖε…ζ≤ζΦΧ–χ÷¥––ΓΔΫ”ΫϋΡξΒΉΚΆ2023Ρξ¥ΚΫΎΫœ‘γΒ»“ρΥΊ”ΑœλΘ§»ΪΙζΖΕΈßΡΎœ»Κσ≥ωœ÷ΙΛ≥ΧΩΣΙΛΦθ…ΌΓΔΙζΡΎΥ°Ρύ –≥Γ–η«σœ¬ΫΒΒ»«ιΩωΓΘΥ°Ρύ…ζ≤ζœ¬ΫΒΘ§Υ°Ρύ≤ζΤΖΦέΗώ¬‘”–ΜΊ…ΐΓΘ‘Ύ‘≠»Φ≤ΡΝœ≥…±ΨΗΏΈΜ‘Υ––ΓΔ –≥Γ–η«σ≤ΜΉψ«ιΩωœ¬Θ§2022Ρξ1~12‘¬ΖίΥ°Ρύ––“ΒΨ≠ΦΟ–ß“φΆ§±»œ¬ΫΒΓΘ …ζ≤ζΘΚΨίΙζΦ“Ά≥ΦΤΨ÷ ΐΨίΖ÷ΈωΘ§2022Ρξ1~12‘¬ΖίΘ§ΙφΡΘ“‘…œΤσ“ΒΥ°Ρύ≤ζΝΩ‘Φ21.2“ΎΕ÷Θ§Ά§±»œ¬ΫΒ10.8%ΓΘ≥ΐΗέΑΡΧ®ΒΊ«χΘ§»ΪΙζ31Ηω Γ«χ –ΫωΚ”Ρœ≤ζΝΩΆ§±»–ΓΖυ‘ω≥ΛΘ§Τδ”ύΒΊ«χ»Ϊ≤Ωœ¬ΫΒΘ§ΫΒΖυΉν¥σΒΡΈΣΙσ÷ίΓΘ12‘¬ΖίΒ±‘¬Θ§ΦΣΝ÷ΓΔΥΡ¥®ΓΔ…¬ΈςΓΔ–¬Ϋ°4ΗωΒΊ«χ≤ζΝΩΆ§±»‘ω≥ΛΘ§‘ω≥ΛΒΊ«χΜΖ±»Φθ…Ό8ΗωΓΘ ¥”÷ς“Σ«χ”ρΩ¥Θ§12‘¬ΖίΘ§“Ώ«ιΖάΩΊ’ΰ≤Ώ±δΜ·ΓΔΧλΤχΒ»”Αœλ“ρΥΊ‘ωΦ”Θ§–η«σΜΖ±»Οςœ‘œ¬ΫΒΓΘΤδ÷–Θ§ΜΣ±±ΒΊ«χΥ°Ρύ≤ζΝΩΆ§±»œ¬ΫΒ24%Θ§ΕΪ±±ΒΊ«χœ¬ΫΒ48%Θ§ΜΣΕΪΒΊ«χœ¬ΫΒ14%Θ§÷–ΡœΒΊ«χœ¬ΫΒ10%Θ§ΈςΡœΒΊ«χœ¬ΫΒ8%Θ§Ές±±ΒΊ«χœ¬ΫΒ5%Θ§«χ”ρΥ°Ρύ…ζ≤ζΫΒΖυΜΖ±»ά©¥σΟςœ‘ΓΘ ΦέΗώΘΚΜυ¥Γ…η ©ΆΕΉ ±Θ≥÷ΤΫΈ»‘ω≥ΛΘ§¥μΖε…ζ≤ζΦΧ–χ÷¥––Θ§…ζ≤ζ≥…±ΨΗΏΈΜ≤®Ε·Θ§Υ°Ρύ≤ζΤΖ≥ω≥ßΦέΗώ¬‘”–ΜΊ…ΐΓΘ2022Ρξ12‘¬ΖίΥ°Ρύ≥ω≥ßΦέΗώ÷Η ΐ100.3Θ®2020Ρξ12‘¬ΈΣ100Θ©Θ§ΜΖ±»‘ω≥Λ0.1%Θ§±»…œΡξΆ§‘¬œ¬ΫΒ23.7%Θ§1~12‘¬ΖίΤΫΨυ≥ω≥ßΦέΗώΆ§±»œ¬ΫΒ0.7%ΓΘ –ß“φΘΚ2022Ρξ1~12‘¬ΖίΘ§ΙφΡΘ“‘…œΥ°ΡύΤσ“Β”Σ“Β ’»κΆ§±»œ¬ΫΒ12.4%Θ§άϊ»σΉήΕνΆ§±»œ¬ΫΒ59.5%Θ§––“Β–ß“φΫΒΖυΫœ¥σΘ§ΙφΡΘ“‘…œΥ°ΡύΤσ“Βœζ έάϊ»σΆ§±»œ¬ΫΒ8.5ΗωΑΌΖ÷ΒψΓΘ –≥ΓΘΚΗυΨίΙζΦ“Ά≥ΦΤΨ÷ ΐΨίΘ§2022Ρξ1~12‘¬Ζί»ΪΙζΙΧΕ®Ή ≤ζΆΕΉ Θ®≤ΜΚ§≈©ΜßΘ©Ά§±»‘ω≥Λ5.1%Θ§ΜΖ±»ΜΊ¬δ0.2ΗωΑΌΖ÷ΒψΓΘΤδ÷–Θ§Μυ¥Γ…η ©ΆΕΉ Θ®≤ΜΚ§ΒγΝΠΓΔ»»ΝΠΓΔ»ΦΤχΦΑΥ°…ζ≤ζΚΆΙ©”Π“ΒΘ©Ά§±»‘ω≥Λ9.4%Θ§ΜΖ±»ΦΧ–χΜΊ…ΐ0.5ΗωΑΌΖ÷ΒψΘ§ΜυΫ®ΆΕΉ –η«σΤΫΈ»‘ω≥ΛΓΘ1~12‘¬»ΪΙζΖΩΒΊ≤ζΩΣΖΔΆΕΉ Ά§±»œ¬ΫΒ10.0%Θ§ΜΖ±»ΦΧ–χœ¬Βχ0.2ΗωΑΌΖ÷ΒψΘΜΖΩΈί ©ΙΛΟφΜΐΆ§±»œ¬ΫΒ7.2%Θ§Τδ÷–ΖΩΈί–¬ΩΣΙΛΟφΜΐΆ§±»œ¬ΫΒ39.4%Θ§ΫΒΖυά©¥σΓΘΖΩΒΊ≤ζ –≥ΓΤΘ»μΕ‘Υ°Ρύ––“ΒΒΡά≠Ε·≥÷–χΤΪ»θΘ§ΜυΫ®ΆΕΉ Ε‘Υ°Ρύ…ζ≤ζ“ά»ΜΤπΒΫ÷Ί“ΣΒΡ÷ß≥≈Ής”ΟΓΘ –≥Γ–η«σ ’ΥθΓΔ‘≠≤ΡΝœΦέΗώΗΏΈΜ≤®Ε· «ΒΦ÷¬Τσ“Β…ζ≤ζΤΪ»θΓΔ––“Β–ß“φœ¬––ΒΡ÷ς“Σ“ρΥΊΓΘ

|

||||||||

|

||||||||

| …œ“ΜΤΣΘΚ2022Ρξ1-12‘¬ΖίΤΫΑε≤ΘΝß––“Β‘Υ––«ιΩω

œ¬“ΜΤΣΘΚ–η«σΚΟΉΣΘ§ λΝœΓΔΥ°ΡύΓΔ…Α ·ΓΔ…ΧΜλΦέΗώΕΦ’«ΝΥΘΓ |