|

| 运行分析 |

|

当前位置:

当前位置:

一、8月份建筑材料工业景气指数

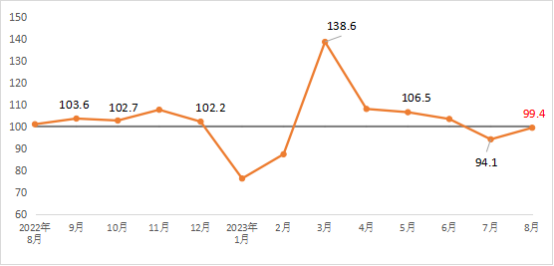

2023年8月份建筑材料工业景气指数为99.4点,较上月回升5.3点,接近临界点,建筑材料工业经济运行减弱趋势有所放缓,但仍处于非景气区间。

图 建筑材料工业月度景气指数

供给侧,8月份,建筑材料工业价格指数处于临界点以下,生产指数回升至临界点以上。其中,建筑材料工业价格指数98.6点,比上月回落0.1点,建材产品价格继续下滑;建筑材料工业生产指数为100.7点,比上月回升5.4点,建材产品生产有所加快。 需求侧,工业消费指数高于临界点,建材投资需求指数、国际贸易指数均低于临界点。其中,建材投资需求指数99.1点,比上月回升6.2点,低于临界点,建筑市场需求继续减弱,下降趋势有所放缓;建材产品工业消费指数100.8点,比上月回升4.7点,与建材产品应用较为密切的相关制造业需求小幅回升;建材国际贸易指数96.5点,较上月回落6.0点,低于临界点,建筑材料商品出口放缓。 二、MPI影响因素分析及预警

建筑材料生产加快。8月份,建筑材料生产活动在7月份明显下降的基础上加快恢复。水泥、墙体材料、防水建筑材料、轻质建筑材料、隔热保温材料、建筑技术玻璃、矿物纤维和复合材料、建筑卫生陶瓷、非金属矿采选和制造等行业生产指数回升至景气区间,比上月增加7个行业。企业对市场需求恢复预期增强。 产品价格继续下探。在建材13个行业中,隔热保温材料、非金属矿采选2个子行业产品价格环比上涨,其他行业产品价格环比均出现不同程度下降。建筑与技术玻璃、非金属矿采选业产品出厂价格同比保持增长,其它行业产品价格均低于上年同期。当前建材市场仍呈现明显的供大于求关系。 供需关系调整预期增加。近期全国多地频发暴雨、洪涝、台风等灾害,灾后恢复重建将带动相关地区建筑材料市场需求。7月末中央政治局会议关于加大保障性住房建设供给、积极推动城中村改造和“平急两用”公共基础设施建设等政策取向,增强了市场对政策面的预期。相关因素导致市场恢复预期增强,或导致三季度供给和需求提前释放。但短期内,需求总体偏弱态势尚难以发生明显变化,仍应预防出现市场竞争加剧局面。近期,煤矿安检趋紧,叠加高温电煤需求走高,市场煤价格有所上涨,增加企业生产成本,但从当前煤炭市场供需形势判断,后市煤炭价格总体可控。 附注: 1. 建筑材料工业景气指数(MPI)主要监测建筑材料工业运行趋势,具有较强的预测、预警作用。MPI高于100时,表明建筑材料工业运行处于景气区间,MPI低于100时,表明建筑材料工业运行处于非景气区间。 2. 建筑材料工业景气指数(MPI)从供给侧和需求侧对建筑材料工业运行趋势进行判断。供给侧分为价格指数和生产指数,需求侧根据需求领域对建筑材料工业实际影响,分为投资需求指数、工业消费指数和建材国际贸易指数。 3. 建筑材料工业价格指数,反映建筑材料工业出厂价格变化趋势。出厂价格不包括建筑材料产品流通过程中产生的费用、产品利润和税费等。出厂价格不同于市场价格,两者变动会相互影响,存在时滞,在某一时间段内有可能会出现变化趋势不一致的情况。 4. 建筑材料工业生产指数,反映建筑材料工业生产的变化趋势,不包含价格变动因素。 5. 投资需求指数,反映与建筑材料相关的投资市场需求变化趋势。 6. 工业消费指数反映与建筑材料相关的工业消费需求变化趋势。工业消费,既包括建筑材料工业内部产业间的消费,也包括下游产业对建筑材料产品的消费。 7. 建材国际贸易指数反映建筑材料国际贸易变化趋势,主要由建筑卫生陶瓷、建筑技术玻璃、建筑用石、玻璃纤维及复合材料、非金属矿等行业出口指数构成。

来源:中国建筑材料联合会 |

||||||||

|

||||||||

| 上一篇:2023年7月建筑材料工业景气指数(MPI)――7月份建筑材料工业运行放缓

下一篇:2023年7月份建筑材料行业运行情况 |