|

| аавЕзЪбЖ |

|

ЕБЧАЮЛжУЃК

ЕБЧАЮЛжУЃК

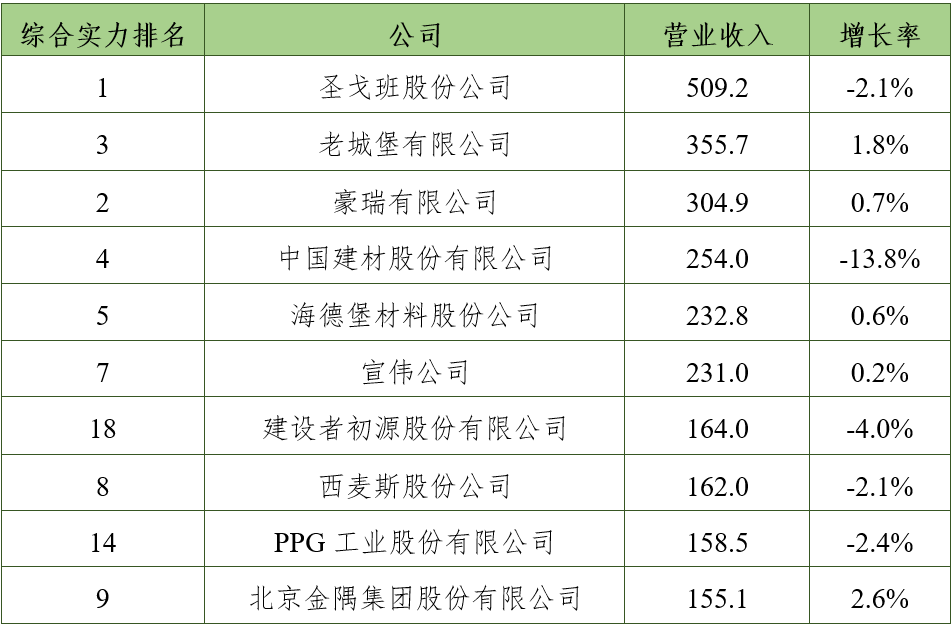

ЕБЧАЃЌШЋЧђОМУГЪЯжЛКТ§ИДЫеЬЌЪЦЃЌЭЈеЭбЙСІгаЫљЛКНтЃЌУГвзашЧѓзмЬхГЪЩЯЩ§ЧїЪЦЁЃШЛЖјЃЌЕидЕеўжЮНєеХОжЪЦМгОчЃЌШЋЧђВњвЕСДЙЉгІСДжиЙЙе§дкМгЫйЁЃЙњМЪЛѕБвЛљН№зщжЏЃЈIMFЃЉЪ§ОнЯдЪОЃЌ2024ФъШЋЧђОМУдіГЄ3.3%ЃЌОЁЙмБмУтСЫЫЅЭЫЃЌЕЋОМУдіЫйЯджјЕЭгквпЧщЧАЫЎЦНЁЃСЊКЯЙњУГвзКЭЗЂеЙЛсвщЃЈUNCTADЃЉЗЂВМЪ§ОнЯдЪОЃЌ2024ФъШЋЧђЩЬЦЗКЭЗўЮёУГвззмЖюдіГЄ3.7%ЃЛШЋЧђЭтЙњжБНгЭЖзЪЃЈFDIЃЉЯТНЕ11%ЁЃОМУЧјгђЗжЛЏЁЂВњвЕеўВпКЭЙЉгІСДЖрбљЛЏЕШвђЫие§дкжиЫмЭтЙњжБНгЭЖзЪФЃЪНЃЌВПЗжПчЙњЙЋЫОЖдКЃЭтРЉеХГжНїЩїЬЌЖШЁЃ ЁЖ2025ШЋЧђНЈжўВФСЯАйМвЩЯЪаЙЋЫОзлКЯЪЕСІЁЗВЩгУНЈВФЦѓвЕИпжЪСПЗЂеЙЦРМлЬхЯЕЃЌЭЈЙ§ЖдЩЯЪаЙЋЫО2024ФъБэЯжНјааЦРМлРДКтСПЦѓвЕзлКЯЪЕСІЃЌв§ЕМНЈВФЦѓвЕдкЗЂеЙЕРТЗЩЯзЗЧѓЖрЮЌЖШзлКЯЪЕСІЕФзіЧПзігХЃЌЖјВЛЪЧЕЅвЛЮЌЖШЕФзіДѓЁЃ АйМвЙЋЫОЕФећЬхгЊвЕЪеШыКЭгЊвЕРћШѓдк2024ФъЖШГЪЯжЯТЛЌЬЌЪЦЃЌВЛЭЌЕиЧјЙЋЫОЕФвЕМЈДцдкВювьадЃЌХЗжоЙЋЫОЕФгЏРћФмСІБэЯжНЯКУЁЃАйМвЙЋЫОжаХХУћЧАШ§ЕФЙЋЫОЗжБ№ЮЊЗЈЙњЪЅИъАрЙЩЗнЙЋЫОЁЂШ№ЪПКРШ№гаЯоЙЋЫОКЭАЎЖћРМРЯГЧБЄгаЯоЙЋЫОЁЃНёФъаТдіНјШыАйМвЙЋЫОЕФЙВ7МвЃЌЗжБ№ЪЧхпТоГЧЪаЫЎФргаЯоЙЋЫОЃЈЬЉЙњЃЉЁЂАЂФЗЫЙзГЪРНчЙЄвЕгаЯоЙЋЫОЃЈУРЙњЃЉЁЂTakara StandardжъЪНЛсЩчЃЈШеБОЃЉЁЂгЁЖрЫЎФрЙЋЫОЃЈгЁЖШФсЮїбЧЃЉЁЂТэРДбЧЫЎФргаЯоЙЋЫОЃЈТэРДЮїбЧЃЉЁЂЙуЖЋЫўХЦМЏЭХЙЩЗнгаЯоЙЋЫОЃЈжаЙњЃЉвдМАНЮїЭђФъЧрЫЎФрЙЩЗнгаЯоЙЋЫОЃЈжаЙњЃЉЁЃ 1.гЊЪеаЇвцЧщПі АйМвЙЋЫОЕФзЪВњзмЖюКЭЫљгаепШЈвцзмЖюТдгадіГЄЃЌЦфгрВЦЮёЪ§ОнОљБэЯжВЛМбЃКЦфжаЃЌСїЖЏзЪВњКЯМЦ3551.5вкУРдЊЃЌМѕЩй2.9%ЃЛгЊвЕЪеШыКЯМЦ6654.0вкУРдЊЃЌМѕЩй3.2%ЃЛгЊвЕРћШѓКЯМЦ748.6вкУРдЊЃЌМѕЩй2.6%ЃЛОгЊадЯжН№СїКЯМЦ874.6вкУРдЊЃЌМѕЩй10.1%ЁЃ АйМвЙЋЫОжагЊвЕЪеШыГЌЙ§100вкУРдЊЙВ22МвЃЌНЯжЎЧАдіМг2МвЃЌЗжБ№ЮЊХЗЮФЫЙПЦФўЙЋЫОЃЈУРЙњЃЉЁЂСЂАюЭПСЯПиЙЩгаЯоЙЋЫОЃЈШеБОЃЉЁЃЪЅИъАрЙЩЗнЙЋЫОЃЈЗЈЙњЃЉСЌајЫФФъЮЛОгЕквЛЃЌРЯГЧБЄгаЯоЙЋЫОЃЈАЎЖћРМЃЉКЭКРШ№гаЯоЙЋЫОЃЈШ№ЪПЃЉЗжСаЕкЖўКЭЕкШ§ЁЃ

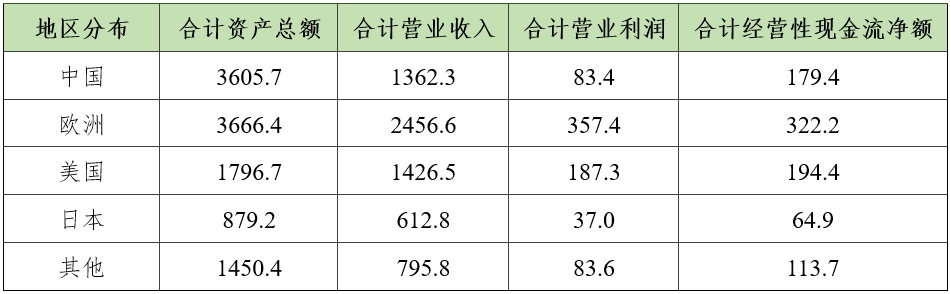

Бэ1 гЊвЕЪеШыЮЛСаЧАЪЎЕФЙЋЫОЃЈЕЅЮЛЃКвкУРдЊ ЃЉ

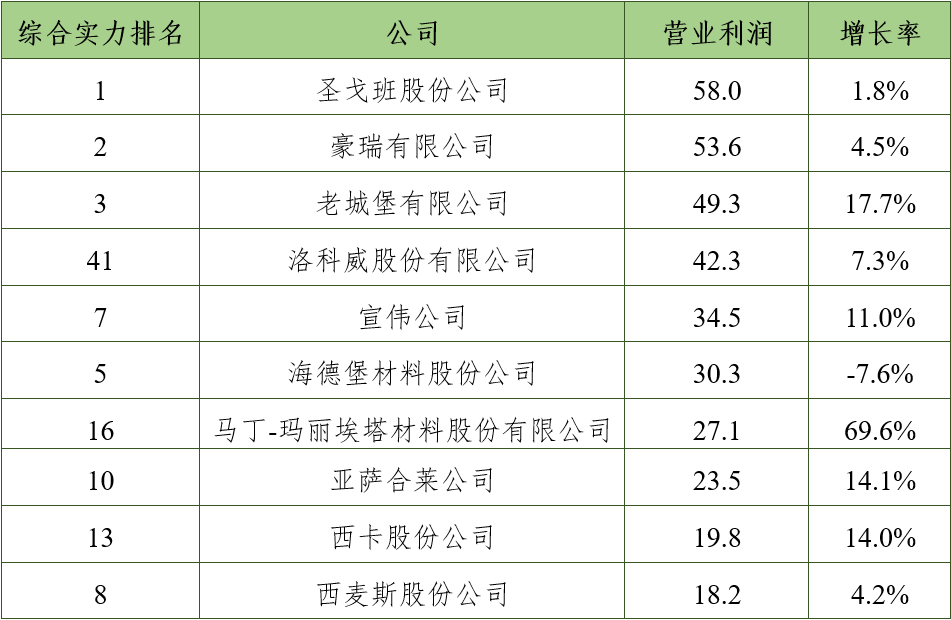

гЊвЕРћШѓГЌЙ§20вкУРдЊЙЋЫОЙВ8МвЃЌОљРДздХЗжоКЭББУРжоЁЃЪЅИъАрЙЩЗнЙЋЫОЃЈЗЈЙњЃЉвд58.0вкУРдЊгЊвЕРћШѓМЬајЮЛОгЕквЛЃЌКРШ№гаЯоЙЋЫОЃЈШ№ЪПЃЉКЭРЯГЧБЄгаЯоЙЋЫОЃЈАЎЖћРМЃЉЗжСаЕкЖўКЭЕкШ§ЁЃТэЖЁТъРіАЃЫўЙЋЫОгЊвЕРћШѓДѓЗљдіГЄЃЌжївЊдвђЪЧГіЛѕСПЛиЩ§КЭдЫгЊЫЎЦНЬсИпЁЃ

Бэ2 гЊвЕРћШѓЮЛСаЧАЪЎЕФЙЋЫОЃЈЕЅЮЛЃКвкУРдЊЃЉ

2.злКЯЪЕСІЭЗВПЙЋЫОЧщПі ЪЅИъАрЙЩЗнЙЋЫОЃЈЗЈЙњЃЉСЌајШ§ФъЮЛОгзлКЯЪЕСІЕквЛУћЃЌгЊдЫРћШѓТЪКЭЯжН№СїДДдьаТМЭТМЃЌВЂЭЈЙ§ЪеЙКвЕЮёЃЌВЛЖЯРЉДѓдкЛЏбЇНЈВФСьгђЕФЗнЖюЃЛКРШ№гаЯоЙЋЫОЃЈШ№ЪПЃЉЮШОгЕкЖўУћЃЌСїЖЏзЪВњТдгаЯТНЕЃЌЦфгржИБъОљгаВЛЭЌГЬЖШЕФдіГЄЃЛРЯГЧБЄгаЯоЙЋЫОЃЈАЎЖћРМЃЉгЊвЕРћШѓМЬајБЃГждіГЄЬЌЪЦЃЌХХдкЕкШ§УћЃЛжаЙњНЈВФЙЩЗнгаЯоЙЋЫОгЊвЕЪеШыКЭгЊвЕРћШѓНЕЕЭЃЌХХдкЕкЫФУћ; КЃЕТБЄВФСЯЙЩЗнЙЋЫОЃЈЕТЙњЃЉгЊвЕРћШѓаЁЗљЯТНЕЃЌЦфгржИБъТдгадіГЄЃЌХХдкЕкЮхУћЁЃбЧШјКЯРГЙЋЫОЃЈШ№ЕфЃЉгЊвЕЪеШыКЭРћШѓТЪОљДяЕНСЫСНЮЛЪ§ЕФдіГЄЃЌЪзДЮѕвЩэЧАЪЎЁЃ

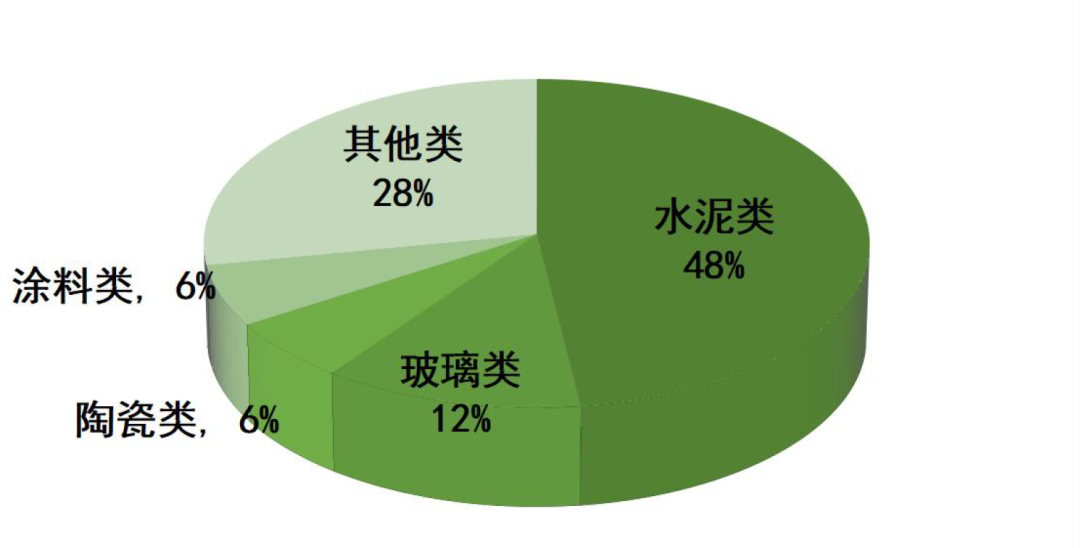

Бэ3 злКЯЪЕСІЮЛСаЧАЪЎЕФЙЋЫО

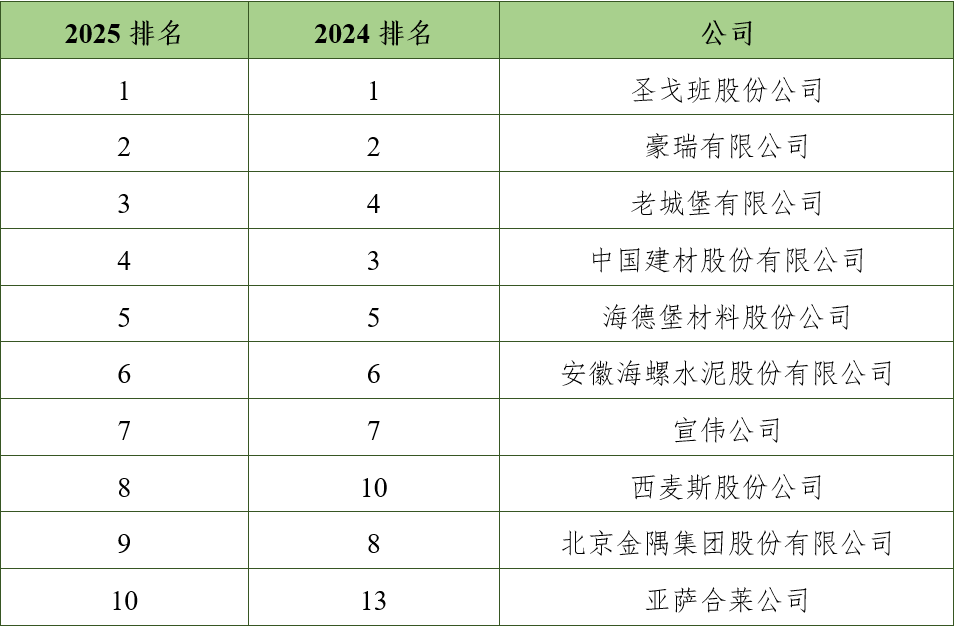

гы2024ФъЧАЪЎУћЙЋЫОЯрБШЃЌБОДЮЧАЪЎУћЙЋЫОЕФКЯМЦзЪВњзмЖюМѕЩй1.8%ЃЌКЯМЦгЊвЕЪеШыМѕЩй5.3%ЃЌКЯМЦгЊвЕРћШѓдіМг3.0%ЁЃЧАЪЎУћЙЋЫОЕФКЯМЦзЪВњзмЖюЁЂКЯМЦгЊвЕЪеШыдкАйМвЙЋЫОзмЖюжаЕФеМБШЗжБ№МѕЩй1.5ИіАйЗжЕуКЭ0.9ИіАйЗжЕуЃЌКЯМЦгЊвЕРћШѓеМБШдђдіМг2.1ИіАйЗжЕуЁЃЭЗВПЦѓвЕБЃГжСЫНЯЧПЕФгЏРћФмСІЁЃ

Бэ4 злКЯЪЕСІЧАЪЎЙЋЫОЕФвЕМЈеМБШЃЈЕЅЮЛЃКвкУРдЊЃЉ

3.ЕиЧјЗжВМЧщПі ДгЕиЧјЗжВМПДЃЌАйМвЙЋЫОжївЊЗжВМдкбЧжоЁЂХЗжоКЭББУРжоЁЃбЧжоЙЋЫОЪ§СПзюЖрЃЌжївЊЗжВМдкжаЙњКЭШеБОЕШЙњМвЃЛХЗжоЙЋЫОжївЊЗжВМдкЗЈЙњЁЂАЎЖћРМКЭШ№ЪПЕШЙњМвЃЛББУРжоЙЋЫОжївЊЗжВМдкУРЙњЁЂФЋЮїИчЕШЙњМвЁЃ

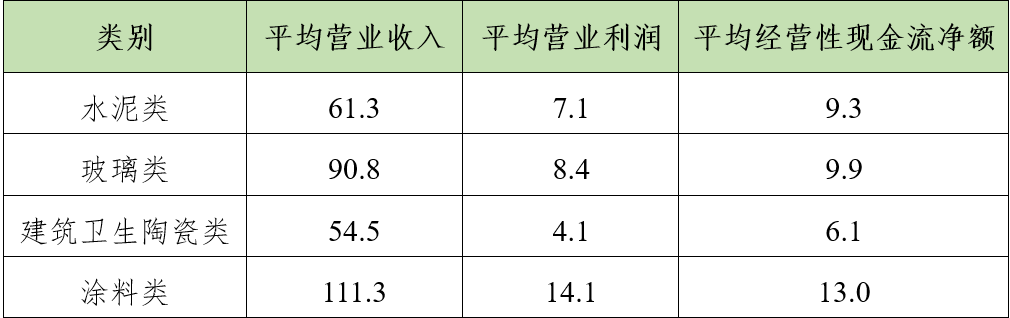

Бэ5 ИїЕиЧјЙЋЫОКЯМЦжИБъЃЈЕЅЮЛЃКвкУРдЊЃЉ

Г§жаЙњвдЭтЃЌЦфЫћЕиЧјЙЋЫОКЯМЦзЪВњзмЖюОљгаВЛЭЌГЬЖШЕФдіГЄЁЃдкећЬхгЊвЕРћШѓЯТЛЌЕФЧщПіЯТЃЌХЗжоЙЋЫОКЯМЦгЊвЕРћШѓдіГЄ8.7%ЃЌЬхЯжСЫНЯЧПЕФгЏРћФмСІЁЃ АйМвЙЋЫОжаЃЌ31МвРДзджаЙњЃЌНЯжЎЧАМѕЩй2МвЃЌећЬхОгЊвЕМЈБэЯжЧЗМбЃЌЦНОљгЊвЕЪеШыКЭЦНОљгЊвЕРћШѓЗжБ№ЯТНЕ8.1%КЭ21.8%ЁЃДгеМБШРДПДЃЌжаЙњЙЋЫОЕФКЯМЦзЪВњзмЖюЁЂКЯМЦгЊвЕЪеШыЁЂКЯМЦгЊвЕРћШѓдкАйМвЙЋЫОИїЯюзмЖюжаЕФеМБШОљгаВЛЭЌГЬЖШЯТНЕЃЌЗжБ№МѕЩй2.0%ЁЂ2.4%КЭ3.7%ЁЃ

Бэ6 жаЙњЙЋЫОвЕМЈеМБШЃЈЕЅЮЛЃКвкУРдЊЃЉ

4.вЕЮёЗжВМЧщПі ДгжїгЊвЕЮёПДЃЌАйМвЙЋЫОжаЫЎФрРрЙЋЫОеМОнжїЕМЕиЮЛЃЌга48МвЃЌЦфжаЧА10УћЙЋЫОжага7МвЮЊЫЎФрРрЙЋЫОЁЃ

ЭМ2 вЕЮёЗжВМЧщПі

Бэ7 ИїРрЙЋЫОвЕМЈБэЯжЃЈЕЅЮЛЃКвкУРдЊЃЉ

ЫЎФрРрКЭВЃСЇРрЙЋЫОЦНОљгЊвЕРћШѓЛљБОгыЩЯвЛФъЖШГжЦНЁЃНЈжўЮРЩњЬеДЩРрЙЋЫОИїЯюжИБъОљГіЯжВЛЭЌГЬЖШЯТЛЌЁЃЭПСЯРрЙЋЫОЦНОљгЊвЕЪеШыЁЂЦНОљгЊвЕРћШѓБэЯжСМКУЁЃИїРрЙЋЫОЦНОљОгЊадЯжН№СїОЛЖюОљгаВЛЭЌЗљЖШМѕЩйЁЃ 5.ЗЂеЙЬиЕу ЃЈ1ЃЉДЋЭГНЈВФЪаГЁашЧѓНЯШѕЃЌећЬхгЏРћФмСІВЛМб ЪмЛљДЁЩшЪЉНЈЩшМАЗПЕиВњЪаГЁгАЯьЃЌДЋЭГНЈжўВФСЯЕФећЬхашЧѓГЪЯТНЕЬЌЪЦЁЃАйМвЙЋЫОЕФКЯМЦгЊвЕЪеШыгыКЯМЦгЊвЕРћШѓЗжБ№ЯТНЕ3.2%КЭ2.6%ЁЃЦфжаЃЌ48МвЫЎФрРрЙЋЫОЕФЦНОљгЊвЕЪеШыМѕЩй6.6%ЃЌЦНОљгЊвЕРћШѓМѕЩй1.4%ЃЛ6МвНЈжўЮРЩњЬеДЩРрЙЋЫОЕФЦНОљгЊвЕЪеШыМѕЩй17.2%ЃЌЦНОљгЊвЕРћШѓМѕЩй6.8%ЁЃАйМвЙЋЫОзЪВњзмЖюгаЫљдіМгЃЌЕЋзЪВњЕФРЉеХЮДФмзЊЛЏЮЊЪЕМЪгЏРћКЭЯжН№СїШыЃЌОгЊадЯжН№СїЕФМѕЩйдђвтЮЖзХзЪН№ЗчЯегаЫљЩЯЩ§ЁЃ ЃЈ2ЃЉгЏРћЫЎЦНГЪЯжВювьЛЏЃЌХЗжоЙЋЫОгЏРћФмСІНЯЧП дкЙњМЪОМУГЪЯжЧјгђЗжЛЏЕФБГОАЯТЃЌХЗжоЙЋЫОгЏРћФмСІБэЯжСМКУЃЌЦНОљгЊвЕЪеШыЪЕЯж6.8%ЕФдіГЄЃЌЦНОљгЊвЕРћШѓдіГЄЗљЖШДя17.4%ЁЃетвЛСМКУБэЯжжївЊЕУвцгкГЩБОЕФгааЇПижЦЁЂГЩЙІЕФВњЦЗЖЈМлВпТдвдМАвЕЮёЗЂеЙВпТдЁЃУРЙњЙЋЫОгЏРћФмСІТдгаЯТЛЌЃЌЦНОљгЊвЕРћШѓЯТНЕ3.0%ЃЛШеБОЙЋЫОЦНОљгЊвЕРћШѓЯТНЕ9.3%ЃЛжаЙњЙЋЫОЦНОљгЊвЕРћШѓЯТНЕ21.8%ЃЌДЫЧщПіЪмашЧѓМѕЩйЁЂГЩБОдіМгЁЂЪаГЁОКељМЄСвЕШЖрживђЫиЕФгАЯьЁЃ ЃЈ3ЃЉМгДѓММЪѕДДаТЭЖШыЃЌМгПьХрг§аТжЪЩњВњСІ НЈжўВФСЯЙЋЫОВЛЖЯМгДѓЖдЧАбиаТВФСЯММЪѕДДаТЭЖШыЃЌМгПьХрг§аТжЪЩњВњСІЁЃAGCТЙЕКЙЄГЇГЩЙІНјааНЋЬЋбєФмЕчГиАхИЧАхВЃСЇЛиЪеЩњВњИЁЗЈВЃСЇЕФЪОЗЖЪдбщЃЛШеБОзЁгбЫЎФрПЊЗЂГіСЫМЏЬММѕХХКЭЬМЗтДцгквЛЬхЕФаТвЛДњЕЭЬМАыШсадТЗУцЃЛжаЙњНЈВФМЏЭХЩњВњГіЪРНчЪзЦЌОпгаЭъШЋжЊЪЖВњШЈЕФ8.6ДњOLEDГЌБЁИЁЗЈВЃСЇЛљАхЃЛН№гчМЏЭХЭЦГівЛМќЩьеЙЁЂЩшЪЉЭъБИЁЂТЬЩЋНкФмЁЂЪцЪЪЛЗБЃЕФЁАелЕўЪНзщКЯНЈжўЁБЁЃ ЃЈ4ЃЉЬНбАТЬЩЋаТв§ЧцЃЌМгЫйЭЦНјЭбЬМНјГЬ ЮЊгІЖдЦјКђБфЛЏЃЌШЋЧђНЈжўВФСЯЙЋЫОМгПьОЛСузЊаЭЃЌЭЦНјЕЭЬМПЩГжајЗЂеЙЁЃЪЅИъАр2024ФъбаЗЂЭЖШыдіГЄ11.4%ЃЌЭЦГіЕЭЬМВЃСЇНтОіЗНАИКЭПЩбЛЗЪЏИрАхЃЛКРШ№ЁЂЮїТѓЫЙМгПьЭЦНјЬМВЖМЏЁЂРћгУгыЗтДцЃЈCCUSЃЉЯюФПНЈЩшЃЛжаЙњНЈВФНЈГЩШЋбѕШМЩеёюКЯФъВЖМЏ20ЭђЖжЖўбѕЛЏЬМЫЎФрЩњВњЯпЃЛКЃТнМЏЭХГЩЙІДђдьЫЎФраавЕСуЭтЙКЕчЪОЗЖЙЄГЇЁЃ ЃЈ5ЃЉгХЛЏЧјгђВМОжКЭЖрдЊЛЏЗЂеЙЃЌНјвЛВНЬсЩ§ЙњМЪОКељСІ НЈжўВФСЯЙЋЫОЭЈЙ§ЕїећвЕЮёКЭгХЛЏЧјгђВМОжЃЌМгПьВњвЕзЊаЭгыЩ§МЖЃЌНјвЛВНЬсЩ§ЙњМЪОКељСІЁЃХЗЮФЫЙПЦФўЪеЙКШЋЧђЯШНјЕФФкЭтУХЯЕЭГЙЉгІЩЬMasoniteЙњМЪМЏЭХЃЌЮЊЮЌаоЁЂИФдьКЭаТНЈжўашЧѓЬсЙЉЗўЮёЃЛЮЌФЩВЉєоЪеЙККЩРМGrain PlasticsЙЋЫОЃЌЭиеЙдкЕчРТЁЂЙмЕРЕШЛљДЁЩшЪЉСьгђЕФвЕЮёЃЛАЂФЗЫЙзГЪеЙКЖЅМЖЭИЙтВФСЯЦЗХЦ3FormЙЋЫОЃЌМгДѓЖдНЈжўЪїжЌКЭИпадФмВЃСЇЕШаТВФСЯвЕЮёВМОжЃЛЛЊаТНЈВФЭЈЙ§ЪеЙКФсШеРћбЧЩЯЪаЙЋЫОLafarge Africa PlcКЭАЭЮїЖїВМЙЧСЯЙЋЫОЃЌМгПьЭиеЙЮїЗЧКЭФЯУРЪаГЁЁЃ УцЖдаТвЛТжПЦММИяУќКЭВњвЕБфИяЕФРњЪЗЛњгіЃЌШЋЧђНЈжўВФСЯЦѓвЕе§дкгУПЩГжајЗЂеЙЕФблЙтжиаТЖЈвхаавЕМлжЕЃЌвдТЬЩЋЕЭЬМзїЮЊДйНјаавЕзЊаЭЩ§МЖЕФФкЩњЖЏСІЃЌМгЫйЭЦЖЏШЫЙЄжЧФмгыНЈВФаавЕЕФЩюЖШШкКЯЃЌЙВДДШЋЧђНЈжўВФСЯаавЕИќМгТЬЩЋЁЂЕЭЬМЁЂУРКУЕФЮДРДЃЁ

ЫЕУїЃК 1.Ъ§ОнРДдДгкИїЩЯЪаЙЋЫОЫљХћТЖФъБЈКЭВЦБЈЃЛ 2.ЛѕБвЕЅЮЛЭГвЛЮЊУРдЊЃЌИїБвжжЖвУРдЊЛуТЪЪ§ОнРДдДгкЙњМвЭтЛуЙмРэОжЃЛ 3.ЮФжаЩЯЪаЙЋЫОВЦЮёЪ§ОнОЋШЗжСЧЇЭђУРдЊМЖБ№ЃЈБЃСєвЛЮЛаЁЪ§ЃЉЃЛ 4.БОЮФНіЙЉВЮПМЃЌВЛЙЙГЩШЮКЮЭЖзЪНЈвщвдМАВЛзїЮЊШЮКЮељвщвРОнЁЃ РДдДЃКжаЙњНЈжўВФСЯСЊКЯЛс

|

||||||||

|

||||||||

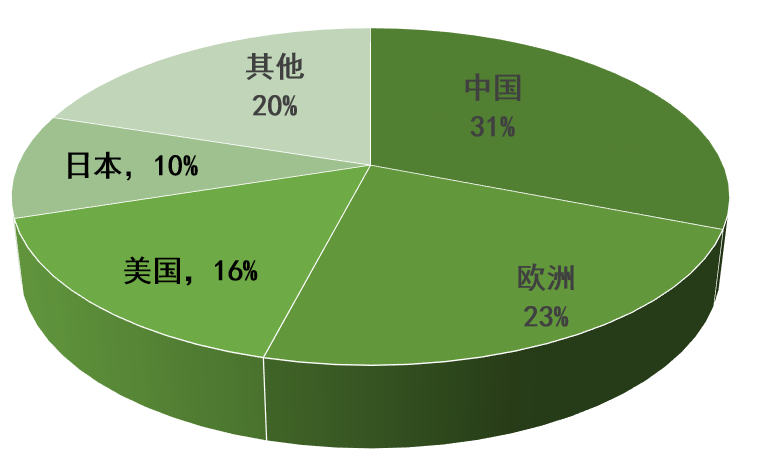

| ЩЯвЛЦЊЃКЁАгУКУНЈВФ НЈКУЗПзгЁБаавЕГЋвщ

ЯТвЛЦЊЃКЫЎФраавЕЬМХфЖюЗжХфЧїЪЦЃКЛђДгЧПЖШПижЦЯђзмСПЧПЖШЫЋПиЙ§ЖЩ |