|

| 行业资讯 |

|

当前位置:

当前位置:

2025年11月,《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》(以下简称《碳配额分配方案》)发布,内容涵盖总体要求、配额分配范围、配额计算方法、配额发放、配额清缴、配额转结等六大部分。结合《中共中央办公厅 国务院办公厅关于推进绿色低碳转型加强全国碳市场建设的意见》文件精神,预测水泥行业碳配额分配或将于2027年逐步从强度控制向强度和总量双控过渡,到2030年基本形成以配额总量控制为基础、免费和有偿分配相结合的配额管理体系。 一、2024、2025年度配额实行免费分配、按碳排放强度分配 《碳配额分配方案》明确,2024、2025年度配额实行免费分配,基于单位产出碳排放量分配配额。单位产出碳排放越低,配额盈余率越高。 (一)向重点排放单位名录的企业分配配额 《碳配额分配方案》适用于纳入全国碳排放权交易市场钢铁、水泥、铝冶炼行业2024、2025年度重点排放单位名录的企业(生产线、工序),配额核定前关停以及2024、2025年新投产的企业(生产线、工序)不纳入当年度配额分配范围。 (二)碳配额不计算电力的间接排放 水泥行业覆盖温室气体种类为二氧化碳(CO2),水泥行业覆盖化石燃料燃烧、工业过程等产生的温室气体直接排放,不覆盖因消耗电力、热力等带来的间接排放。 (三)2024年度实施等量分配原则 2024年度实施配额等量分配,即各重点排放单位获得的配额与其经核查的实际碳排放量相等。 (四)2025年度强度控制,盈缺率控制不超过3% 1.2025年度仅对碳排放强度控制,配额量与实际产出量挂钩 2025年度对碳排放强度控制,配额分配免费。企业的配额量与其实际产出量动态挂钩,不设绝对的碳排放总量上限,确保了行业发展的必要空间。 减排激励机制原则上是单位产品碳排放越低的企业,其配额盈余率越高。 2.配额盈缺率控制不超过3% 重点排放单位配额按照各行业盈亏基本平衡的原则进行分配,配额盈缺率控制在±3%以内,通过控制盈缺波动在较小范围内,确保碳市场扩围阶段的平稳起步与运行,避免对行业生产经营造成大幅冲击。 《碳配额分配方案》引入两个关键参数来实现配额管控目标。 一是2025年度水泥行业平衡值,即2025年度水泥行业碳排放配额总量与应清缴配额总量相等时对应的水泥熟料生产线碳排放强度,反映了总体碳排放绩效的基准水平。 二是2025年度水泥熟料生产线碳排放强度系数,根据水泥熟料生产线碳排放强度偏离度(X)确定,即2025年度水泥熟料生产线主要工序吨产品碳排放量与行业平衡值的差距,如表1所示。

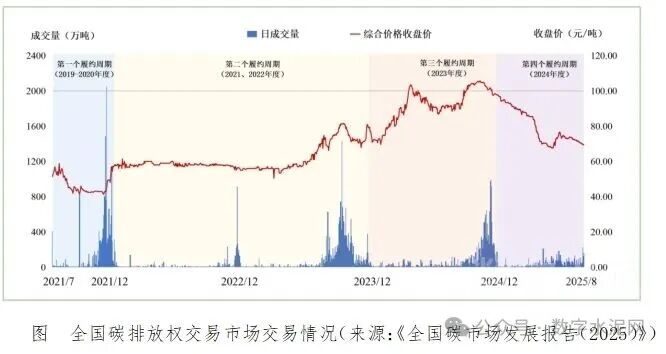

生态环境部对企业配额盈缺率实行合理控制,“对排放强度低于基准水平20%及以上的企业实行配额封顶,盈余率为3%。排放强度低于基准水平20%以下的企业配额盈余率在3%以内,排放强度越低、盈余率越大。排放强度高于基准水平20%以下的企业配额亏缺率在-3%以内,排放强度越高、亏缺率越大。对排放强度高于基准水平20%及以上的企业实行配额封底,亏缺率为-3%”。 二、部分白水泥、电石渣和磷石膏水泥等量分配配额 《碳配额分配方案》明确,2025年度水泥行业仅生产白色硅酸盐水泥熟料的生产线、当年度电石渣替代率超过15%的水泥熟料生产线、石膏制硫酸副产硅酸盐水泥熟料生产线获得的年度配额与其经核查的实际碳排放量相等。 结合《碳配额分配方案》编制说明,“考虑到白色硅酸盐水泥熟料生产线、石膏制硫酸副产硅酸盐水泥、电石渣熟料(电石渣替代率超过15%)生产线等因终端产品、使用原料的特殊性,其碳排放强度与普通熟料生产线差异较大。为维护行业公平,避免对企业的激励约束作用过大,对上述三类生产线基于实际碳排放量等量分配配额”。这三类生产线在行业中占比小、区域集中,对行业总体碳排放影响有限。这一设计有助于维护行业公平、保障平稳过渡。 (一)部分电石渣熟料生产线等量分配配额:原料替代降碳,避免超额盈余 这类生产线使用电石渣作为钙质原料替代原料石灰石(碳酸钙原料分解排放约占水泥碳排放的60%),使得过程排放显著低于普通熟料生产线,因此电石渣熟料生产线的碳排放强度具有天然优势,显著低于普通熟料生产线。若按统一基准值进行配额分配,这些企业可能会获得过多的配额盈余,等量分配可有效规避这一问题。 (二)白色硅酸盐水泥熟料生产线等量分配配额 白色硅酸盐水泥熟料生产线由于产品特性的要求,工艺相对通用硅酸盐熟料生产线能耗高,碳排放也就偏高,若按统一基准值进行配额分配,可能导致企业配额缺口过大,影响其正常运营和发展。碳配额政策的原则是规避配额缺口风险。等量分配通过配额与实际排放量精准匹配,为白色硅酸盐水泥企业预留合理发展空间,避免政策对特殊产品生产企业的过度约束。 (三)磷石膏制硫酸副产硅酸盐水泥生产线等量分配配额 资源化利用,支持环保导向。磷石膏制硫酸副产硅酸盐水泥生产线主要在于实现磷石膏的资源化利用,其生产工艺在消纳磷石膏的同时,也会带来额外的碳排放。等量分配政策实质是对资源循环利用的定向支持,体现环境外部性的合理补偿。 “等量分配”的设计在平稳过渡的同时,可能存在一定的局限性。一是减排动力弱化。企业即使不进行减排改造,也能获得与实际排放量相等的配额,降低主动降碳意愿。二是逆向选择。如电石渣熟料生产企业,可能会为了在碳市场中获得更多利益而降低电石渣的替代率。 从长期来看,等量分配是过渡性设计,企业若想要进一步降低履约成本、提高竞争力,仍需要进行减排改造。未来,随着碳市场的不断发展和完善,可以结合“碳排放强度+战略价值”双维度,进一步细化分类标准。这样不仅可以更准确地反映企业的碳排放情况,还能有效引导企业进行技术升级和降碳工作,推动整个行业向更加绿色、可持续的方向发展。 三、配额发放 《碳配额分配方案》明确了配额发放的进度安排。配额发放工作包括预分配配额及其发放、核定配额及其发放,差异化开展配额分配。 (一)2024年度不开展配额预分配 《碳配额分配方案》发布后,下发钢铁、水泥、铝冶炼行业2024年度配额。重点排放单位将于年内完成首次配额清缴。 核定配额数据报送。各省级生态环境主管部门核定本行政区域内各重点排放单位2024年度配额,将年度核定配额相关数据表传输至全国碳排放权注册登记系统(以下简称注登系统)。 核定配额发放。注登机构依据省级生态环境主管部门报送的正式文件将2024年度钢铁、水泥、铝冶炼行业重点排放单位核定配额发放至省级生态环境主管部门登记账户(不发放至重点排放单位登记账户),并协助省级生态环境主管部门将其登记账户内配额直接用于重点排放单位清缴。 对已经购买了2024年度及其之前年度配额的钢铁、水泥、铝冶炼企业,需要按照配额结转规定,将相关配额结转为2025年度配额。 核定配额变更。对于配额调减的,注登机构配合省级生态环境主管部门完成配额调整通知书发放等相关操作,由省级生态环境主管部门督促重点排放单位及时缴回与调整数量等量的配额;对于配额调增的,由注登机构配合省级生态环境主管部门补充发放调增部分配额。 (二)2025年度配额发放 1.预分配配额及其发放――上一年度经核查排放量的70% 2026年上半年,将向钢铁、水泥、铝冶炼企业下发2025年度预分配配额。各省级生态环境主管部门组织钢铁、水泥、铝冶炼企业完成2025年度温室气体排放报告报送工作,并开展排放报告核查。2026年下半年,生态环境部将根据《碳配额分配方案》和排放报告核查结果,按照“多退少补”的原则核定企业配额量。重点排放单位应在2026年年底前完成2025年度配额清缴工作。 预分配数据报送。2025年度企业(生产线、工序)预分配配额的数量为其上一年度经核查排放量的70%。省级生态环境主管部门审核确定各重点排放单位2025年度预分配配额,通过管理平台将相应年度预分配配额相关数据表传输至注登系统。 预分配配额发放。注登机构创建2025年度配额标的,依据省级生态环境主管部门报送的正式文件将配额发放至省级生态环境主管部门登记账户,并配合省级生态环境主管部门核对、发放预分配配额至重点排放单位登记账户。 2.核定配额及其发放 核定配额数据报送。各省级生态环境主管部门核定本行政区域内各重点排放单位2025年度配额,将年度核定配额相关数据表传输至注登系统。 核定配额发放。注登机构依据省级生态环境主管部门报送的正式文件,对照预分配结果,按照多退少补的原则,将2025年度全部配额发放至省级生态环境主管部门登记账户,并配合省级生态环境主管部门核对、发放核定配额至重点排放单位登记账户。 核定配额变更。对于配额调减的,注登机构配合省级生态环境主管部门完成配额调整通知书发放等相关操作,由省级生态环境主管部门督促重点排放单位及时缴回与调整数量等量的配额;对于配额调增的,由注登机构配合省级生态环境主管部门补充发放调增部分配额。 3.差异化开展配额分配 针对涉司法冻结等存在明显履约风险的重点排放单位,实行差异化配额分配。 四、配额清缴 重点排放单位应于每年12月31日前按照履约通知书向省级生态环境主管部门清缴与其经核查排放量等量的配额,以完成上一年度配额清缴工作。 重点排放单位可使用2024年1月22日全国温室气体自愿减排交易市场启动后登记的核证自愿减排量(CCER)抵销2025年度碳排放配额的清缴。 重点排放单位可使用来自本行业或者其他行业重点排放单位的配额完成清缴。 五、转结政策 钢铁、水泥、铝冶炼行业重点排放单位基础结转量设定为10万吨,其他结转规定参照《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案》(国环规气候〔2024〕1号)执行。 钢铁、水泥、铝冶炼行业重点排放单位可按照《碳排放权交易管理暂行条例》规定开展配额交易,并按照结转规定要求申请将持有的2019―2024年度配额结转为2025年度配额。未结转配额不再用于2025年度及后续年度配额清缴。2025年度配额可以按照有关规定用于后续年度配额清缴。结转政策增加了基础结转量,有利于提高配额的市场流动性和管理的灵活性。 六、配额分配将逐步与产业政策协同 《碳配额分配方案》明确,逐步与重点行业大气污染防治绩效分级,以及相关行业主管部门制定的产能置换、产能规范、产量调控政策衔接协同,推动行业有序减碳、安全降碳。 七、碳市场价格 根据生态环境部《全国碳市场发展报告(2025)》,2024年交易价格呈上涨趋势。2024年4月24日,综合价格收盘价首次突破100元/吨,11月13日达到全年峰值105.65元/吨。全国碳排放权交易市场2024年全年综合价格收盘价在69-106元/吨之间,年底综合价格收盘价为97.49元/吨。

根据上海环境能源交易所发布数据,2025年1月1日至12月31日,全国碳市场碳排放配额成交量234,597,856吨,成交额14,629,891,128.06元。截至2025年12月31日,全国碳市场碳排放配额累计成交量864,866,520吨,累计成交额57,662,618,231.57元。 八、水泥企业可把握政策窗口期实施碳减排和碳管理 《中共中央办公厅 国务院办公厅关于推进绿色低碳转型加强全国碳市场建设的意见》提出,“到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业,全国温室气体自愿减排交易市场实现重点领域全覆盖。到2030年,基本建成以配额总量控制为基础、免费和有偿分配相结合的全国碳排放权交易市场,建成诚信透明、方法统一、参与广泛、与国际接轨的全国温室气体自愿减排交易市场,形成减排效果明显、规则体系健全、价格水平合理的碳定价机制”。 2026年是“十五五”规划开局之年,既是政策过渡期的关键节点,也是水泥企业加速布局节能降碳改造、抢占科技和产业创新先机的战略窗口期。 一是水泥企业制定长期的碳交易策略。可锚定行业平衡值、根据配额盈缺率,测算自身碳排放强度所处区间,结合自身实际的吨产品碳排放量明确与行业平衡值的偏离度、通过碳市场价格波动趋势预判配额交易的成本与收益、节能降碳技改的投入产出效益等,系统性制定兼具可行性、前瞻性与经济性的节能降碳目标及分阶段实施计划,制定碳交易策略,实现减排责任与经营效益的协同平衡。 二是夯实数据管理基础。建立健全碳排放数据质量内部管理制度,规范并提升自身碳排放统计核算能力,按要求完成碳排放关键数据月度信息化存证。创新数据质量管理技术手段,通过区块链、物联网等方式提升数据质量。 三是聚焦具有实际回报的绿色低碳技术投资。优先推进投资周期短、投资回报高的水泥窑系统能效技改项目或替代燃料等,同步布局前瞻性长期技术储备,如脱氯制备钾盐技术、新能源和储能技术等,抢占2027年后逐步过渡到强度与总量双控的政策窗口期。国内水泥头部企业通过实施替代燃料综合利用改造等,提升化石燃料替代率到40%以上,熟料单位产品煤耗降低到90 kgce/t以下。随着建筑安全要求的提升,GB 175《通用硅酸盐水泥》中关于氯离子含量的限值标准不会松动,而替代燃料的规模化应用带来的窑系统氯含量升高问题,也亟须推进水泥窑旁路灰脱氯制备钾钠盐技术的研发与产业化应用,增强低碳绿色技术的投资回报率。 四是充分利用资本市场绿色金融产品。《关于资本市场做好金融“五篇大文章”的实施意见》明确丰富资本市场绿色金融产品。“稳妥有序推进碳期货市场建设和碳排放权期货研发上市,支持符合条件的金融机构在依法合规、风险可控前提下参与碳排放权交易”。 五是强化行业自律。推动区域内产能整合与技术合作,共享碳减排科技成果应用,加强品牌优势建设,避免“内卷式”竞争,助推水泥行业绿色低碳发展。 作者: 李 琛 中国水泥协会副秘书长 政策研究部主任 董诗婕 中国水泥协会 政策研究部主管

来源:中国水泥协会

|

||||||||

|

||||||||

| 上一篇:2025全球建筑材料百家上市公司综合实力解读

下一篇:【矿・深读】我国萤石资源及选矿技术研究进展 |