|

| 运行分析 |

|

当前位置:

当前位置:

2023年,受房地产持续调整等影响,水泥行业发展景气度继续下降。 一季度下游复工情况尚佳,整体需求好于同期;二、三季度“旺季不旺、淡季更淡”,需求减弱明显,加之市场竞争激烈,水泥价格持续走低;四季度需求弱势恢复,水泥价格小幅上涨。 总体来看,2023年水泥产量创下近13年新低,尽管煤价重心有所下移,但水泥价格降幅较深,行业利润大幅萎缩。 展望2024年,我们认为地产对水泥需求拖累减弱,水泥产量或将小幅下降,产能过剩压力下水泥价格中枢下移,行业效益难言乐观。

一、水泥需求:基建拉动有限 地产投资深降 水泥需求下滑

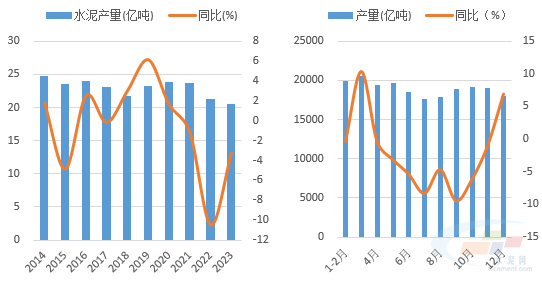

2023年1-11月份,全国固定资产投资增速2.9%,年内增速整体放缓。 房地产开发端,1-11月房地产开发投资完成额同比下降9.4%,其中建安工程完成额全口径同比下降21.5%,建安投资同步走低,投资端的下滑拖累了水泥用量的走低。 1-11月份基建投资内部结构分化,叠加房地产投资下滑,水泥需求整体不及同期,产量出现下降。预计2023全年全国水泥产量20.5亿吨,同比下降3.3%,水泥产量创下2011年来新低。

左图:预计全年水泥产量创13年新低 右图:1-12月单月水泥产量

数据来源:水泥大数据(https://data.ccement.com/)

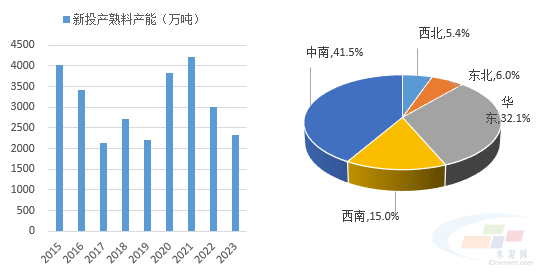

二、产能投产:2023年新投产熟料产能2316万吨左右

据中国水泥网水泥大数据研究院追踪,截至当前全国共投产水泥熟料生产线16条,合计实际熟料产能2316万吨,与去年同期相比下降22.8%,新投产能中超74%为减量置换项目。 今年产能投放进度远远不及计划(进度占比43%),这或与今年以来水泥行业持续不景气、企业面临较大的经营压力,从而导致部分产线停建或投产延期有关。

左图:近年熟料产能投放情况(万吨)右图:2023年产能投放区域分布

数据来源:水泥大数据(https://data.ccement.com/)

三、行情:整体走势震荡下跌 价格重心逐步下移

2023年,全国水泥价格行情走势整体震荡下行,截至12月19日,P.O42.5散装水泥均价343.24元/吨,较年初下跌19.7%,同比下跌23%。 今年以来水泥价格震荡走低,加之同期价格处于相对高位,31个省份中有29个省份水泥价格同比出现下跌,并且跌幅较深,仅有新疆、西藏录得上涨(涨幅分别为3.42%、1.61%)。

四、进出口:进口熟料大幅萎缩 水泥出口改善明显

在水泥、熟料的对外贸易中,中国主要是熟料进口和水泥出口国,其中又以熟料进口为主。2023年1-10月,我国进口熟料仅有43万吨,同比下降94.4%,这或与今年下游需求继续走弱、厂家熟料库位高企有关。

五、效益:动煤价格震荡走低 水泥行业效益下滑

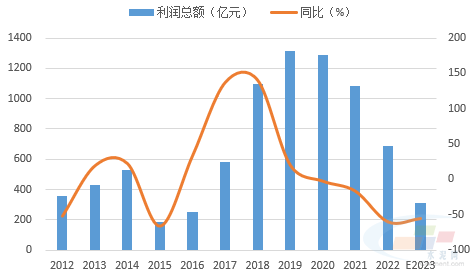

2023年,动力煤价格整体震荡下行,全年动力煤现货均价979.5元/吨,较去年同期下跌23.4%,水泥企业生产成本压力有所缓解。 2023年水泥需求相对较弱,尽管煤价整体下降使得生产成本压力有所减轻,但水泥价格跌幅较深,水泥行业利润恐有较大幅度下滑。我们预计,2023全年水泥行业利润总额或在310亿元上下,同比降幅或超一半。

预计2023年全年水泥行业利润总额310亿元上下

数据来源:水泥大数据(https://data.ccement.com/)

六、展望:2024年后市展望

(一)需求:地产拖累减弱 基建仍有拉动 地产拖累减弱,基建仍有拉动,预计2024年水泥需求小幅下滑,降幅继续收窄。我们预计,2024年水泥产量在20.1亿吨左右,同比下降2%上下。 (二)供应:产能投放或不及预期 供应压力整体可控 根据中国水泥网水泥大数据研究院追踪,2024年计划有27条、产能超4000万吨熟料线投产。鉴于2024年行业压力依然较大,预计新投产能释放进度仍将不及预期,尽管如此,需求下行期供需矛盾凸显,产能过剩问题仍然较为严重。 (三)价格:行情反弹有限 均价仍将下移 我们判断,2024年水泥价格将出现一定幅度反弹,但产能严重过剩掣肘下上涨空间可能有限,叠加2023年水泥均价相对偏高,预计2024年全年水泥价格均价重心仍将下移,从季度走势看,同比降幅逐步收窄,下半年存在转正可能。 (四)效益:均价下移叠加成本增加 利润难言乐观 整体而言,水泥均价下移叠加成本增加,行业效益难言乐观,预计2024年水泥行业效益仍将处于较低位置。

来源:数字水泥网 |

||||||||

|

||||||||

| 上一篇:国家发展改革委国民经济综合司负责同志就当前宏观经济形势答记者问

下一篇:2023年1―11月份全国规模以上工业企业利润下降4.4% |